L’assurance de prêt immobilier obligatoire est une assurance généralement proposée par la banque avec laquelle vous signez le prêt. Elle couvre les aléas de la vie qui pourraient toucher l’emprunteur. Une fois le prêt signé, vous avez la possibilité de changer cette assurance pour une beaucoup moins chère auprès d’une des nombreuses compagnies d’assurances sur le marché.

Gselect Assuances est une société de courtage récente sur le marché. Elle s’est spécialisée dans l’assurance de prêt immobilier en raison de la loi Lemoine qui permet depuis 2022 de changer d’assurance beaucoup plus facilement qu’avant. La société a été créée par 2 entrepreneurs expérimentés dans le monde des affaires afin de permettre au plus grand nombre de changer d’assurance de prêt immobilier et ainsi de faire des économies.

Voyons comment elle se différencie des sociétés de courtage similaires sur le marché.

Programme d’affiliation et de parrainage de Gselect Assurances

Gselect se démarque de ses concurrents en proposant un programme d’affiliation très rémunérateur. Toutes les sociétés de courtage en prêt immobilier font la même chose. Elles ont des contrats avec de nombreux assureurs et elles peuvent ainsi proposer à leurs clients les meilleurs tarifs négociés.

Cependant, Gselect vous permet de gagner 100 € par contrat signé par les clients que vous apportez ! Vous pouvez démarcher votre famille et vos amis dans un premier temps. Ils seront sûrement ravis d’apprendre qu’ils peuvent faire baisser leurs mensualités de prêt en changeant simplement d’assurance emprunteur.

En vous inscrivant au programme (qui est totalement gratuit), vous deviendrez indicateur. C’est simplement un terme choisi par le site mais c’est exactement la même chose qu’être un affilié. Le premier programme d’affiliation vous permet de trouver des personnes intéressées pour changer d’assurance de prêt immo comme expliqué ci-dessus mais il existe aussi un deuxième programme d’affiliation.

Ce deuxième programme est comparable à un programme de parrainage. Vous transmettez votre lien à des personnes souhaitant convaincre des emprunteurs de changer d’assurance de prêt. S’ils s’inscrivent en cliquant sur votre lien (toujours gratuitement) et qu’ils transmettent leur lien vers la simulation de changement d’assurance de prêt, vous gagnez 50 €. Puis les filleuls de vos filleuls et leurs filleuls peuvent vous faire aussi gagner des commissions de 30 € et 10 € pour chaque contrat validé.

Pour résumer, il y a donc 4 niveaux de gains :

- Le 1er niveau correspond à votre inscription : 100 € par contrat validé.

- Le 2e niveau est celui de vos filleuls : 50 € par contrat validé.

- Le 3e niveau est celui des filleuls de vos filleuls : 30 € par contrat validé.

- Le 4e niveau est celui des filleuls des filleuls de vos filleuls : 10 € par contrat validé.

Voilà pourquoi ce programme d’affiliation est puissant au vu de tous les gains possibles. Le principal avantage est que vous ne proposez pas aux clients potentiels de perdre de l’argent en achetant un produit mais, au contraire, d’en économiser. C’est donc un programme gagnant-gagnant pour celui qui recommande le changement de prêt et celui qui le souscrit.

Les fondateurs : Guillaume Garnier et Jordan Brako

Guillaume Garnier s’est spécialisé dans les assurances, il a une longue expérience dans ce domaine. Si vous devenez indicateur, vous pourrez le contacter pour toute question, il est facilement accessible et répond assez vite aux messages qui lui sont adressés, on sent qu’il est personnellement très investi dans son projet.

Jordan Brako a une longue expérience dans les différents business en ligne, principalement en affiliation, donc il gérait plutôt le côté affiliation et digital de Gselect. Il est connu entre autres pour sa formation Affiliation Ninja que je recommande dans cet article. Son expérience en affiliation lui a inspiré le programme indicateurs de Gselect. Il quitte cependant sa cogestion de Gselect en 2024 pour de nouveaux projets.

Combien coute le changement d’assurance de prêt immobilier ?

Le changement d’assurance emprunteur a un cout et ce sera la seule facturation de cette société, il n’y a pas d’autre cout pour des services tiers ou cachés. La création du dossier et la souscription à la nouvelle assurance demandent du travail pour la société car vous n’aurez rien à faire. Il vous faudra juste prendre un peu de temps pour remplir le formulaire de simulation d’économies au départ puis choisir un horaire de rendez-vous téléphonique pour que vous soyez contacté personnellement pour discuter de la validation du dossier. Gselect s’occupera ensuite de résilier votre assurance avec la banque et d’adhérer à la nouvelle assurance.

Les frais de courtage sont communiqués par la société et sont donc transparents, ils dépendent des économies réalisées calculées suite à la simulation :

| Montant économisé | Frais de courtage |

| De 0 à 9999 € | 300 € |

| De 10000 à 14999 € | 500 € |

| 15000 € et + | 1000 € |

Il est facile de comprendre avec ce tableau que les frais sont peu élevés en comparaison des économies réalisées et vous amortirez la somme en quelques mois ou un an. À noter que si vos économies sont inférieures à 1000 €, un e-mail vous sera envoyé pour vous informer que vous ne recevrez pas de proposition de changement d’assurance car les économies seront trop faibles.

Cas concret : test d’une simulation d’assurance de prêt immobilier

Pour ma part, ayant un prêt immobilier, j’ai trouvé intéressant de faire la simulation afin de connaitre le résultat, savoir combien je pouvais économiser. Cela m’a permis ainsi de voir les différentes étapes et de pouvoir vous recommander de faire la même chose.

Simulation d’économies sur l’assurance emprunteur

Mon assurance emprunteur avec la banque était de 108 € par mois dans les premiers mois de 2024 et elle diminuait un peu chaque mois jusqu’à la date de fin du prêt où elle aurait atteint quelques centimes si je l’avais gardée. Pour démarrer la simulation, il faut se munir de son offre de prêt (et des avenants éventuels) et de son tableau d’amortissement pour entrer quelques infos. Vous pouvez dès lors cliquer sur « JE VEUX ÉCONOMISER » pour commencer.

Il est possible de choisir une option pour envoyer les fichiers PDF de vos documents et laisser un expert faire le calcul pour éviter les erreurs. (Il n’y a pas de frais pour ce petit service supplémentaire.) À la fin du formulaire, un message vous dit que vous serez informé du résultat par e-mail. Les délais peuvent être variables mais il y a de fortes chances que vous ayez la réponse sous 24 à 48 heures.

L’e-mail reçu m’a indiqué que la simulation m’a trouvé un contrat d’assurance à 24 € par mois en moyenne. Mes économies estimées s’élèvent à plus de 8000 € au total à partir du moment de la souscription à la nouvelle assurance. En reprenant le tableau de frais de courtage ci-dessus, on voit que cela me couterait 300 € pour valider le changement auprès de Gselect.

Concrètement je ne paierais pas exactement 24 € par mois tous les mois car c’est une moyenne. À cette étape, le verdict est déjà très intéressant car on imagine les économies réalisées mais cela ne dit pas précisément combien je paierai les premiers mois, c’est un peu flou. Je ne pense pas que Gselect puisse le savoir car cela dépend de l’assureur, comment il étalera les paiements des mensualités d’assurance. Ce point sera clarifié par la suite.

L’appel pour finaliser le dossier

Le mail reçu vous propose de réserver un créneau d’appel au moment qui vous convient pour avoir plus d’infos et finaliser le dossier. N’hésitez pas à préparer des questions à l’avance. Il vous faudra aussi préparer à nouveau votre offre de prêt, votre tableau d’amortissement, les coordonnées de votre banque et de votre conseiller bancaire afin que Gselect s’occupe du changement d’assurance auprès de la banque.

À la fin de l’appel, vous serez invité à procéder au règlement. Dans mon cas, j’ai pu obtenir un règlement en 2 fois sans frais pour diviser le montant à régler sur 2 mois. Vous devriez donc pouvoir demander la même chose, n’hésitez pas à évoquer les facilités de paiement possibles, tout le monde ne peut pas payer d’un coup 300, 500 ou 1000 €. Le paiement ne se fera pas par téléphone mais sur un site web sécurisé pour lequel vous recevrez un lien par e-mail.

Au cours de l’appel, il vous sera proposé de devenir indicateur. Comme je l’indique un peu plus haut dans cet article, c’est totalement gratuit pour rejoindre le programme indicateur et vous pourrez recommander à vos proches de faire, comme vous, la simulation et gagner une commission de 100 € sur la validation de leur dossier. Cela peut être un moyen de récupérer tout ou partie des frais de courtage versés.

Suite à l’appel, j’ai reçu la confirmation par e-mail que le premier prélèvement serait fait quelques jours plus tard. Les paiements des 2 échéances (150 € + 150 €) ont bien été faits comme convenu au téléphone sur 2 mois.

Le dossier d’adhésion de l’assureur

Une fois les formalités faites par Gselect, j’ai reçu par mail le contrat de l’assureur qui détaillait le montant moyen de l’assurance et les garanties obligatoires qui étaient les mêmes que celles de l’assurance de la banque que je résiliais. Je ne sais pas si c’est habituel mais le montant moyen de l’assurance était donné au trimestre et non pas au mois sur ce contrat. Il suffit donc de diviser le montant par 3 pour avoir le montant mensuel. J’ai découvert aussi que l’assurance demandait 30 € de frais unique d’adhésion par personne (nous sommes 2 co-emprunteurs sur le prêt) + 8 € de frais annuels de “droits d’association”. Ce n’était pas prévu mais les montants sont très faibles comparés à l’économie réalisée.

En divisant le montant moyen trimestriel par 3 et en ajoutant les frais de droits d’association divisés par 12 pour une année, on obtenait bien une somme proche de 24 €, ce qui avait été promis dans l’e-mail. J’ai donc signé le dossier en ligne. Lorsqu’il y a deux co-emprunteurs, chacun reçoit un dossier à signer, ils sont globalement les mêmes. Le montant de l’assurance peut légèrement varier si vous n’avez pas le même âge.

Validation des nouvelles conditions d’assurance auprès de la banque

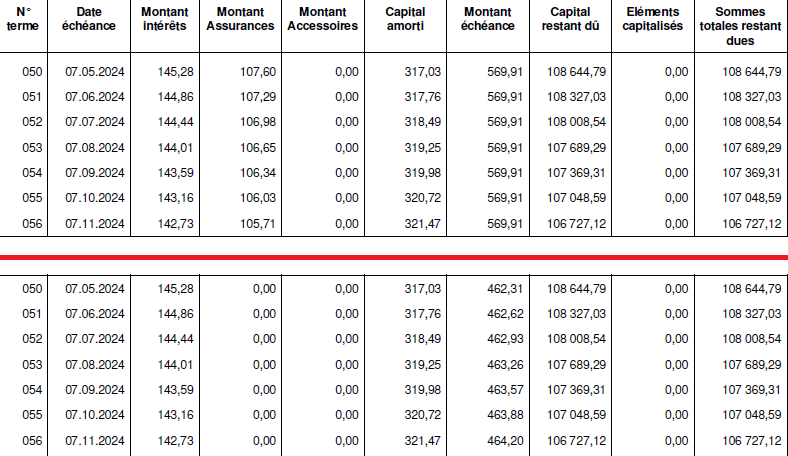

Vient le moment où la banque est sûrement amère d’avoir perdu un contrat d’assurance, elle doit vous maudire probablement mais elle ne vous le dira pas pour rester pro et vous recevrez un avenant à votre prêt immobilier et un nouveau tableau d’amortissement. C’est là que les choses deviennent concrètes car vous aurez normalement la colonne “Assurance” à zéro euro.

L’avenant et le nouveau tableau d’amortissement de la banque doivent être validés d’abord en accusant réception de ces documents dans l’espace client de votre banque. Vous avez ensuite le délai légal de 11 jours à laisser passer, puis vous pouvez signer les documents en ligne si vous n’avez pas d’opposition à faire. Cette signature vaut acceptation des conditions et mise en place de la nouvelle assurance, généralement 1 ou 2 mois après signature.

La capture d’écran de mon ancien tableau et du nouveau tableau d’amortissement montre bien dans les colonnes « Montant assurances » et « Montant échéance » que l’assurance a été supprimée

J’ai trouvé ces étapes au niveau de la banque plutôt simples à passer, à partir du moment où vous avez accès facilement aux documents par e-mail ou sur l’espace client de votre banque. Je suppose que certaines personnes qui n’ont pas l’habitude de faire les démarches en ligne auront besoin de se déplacer directement à leur banque pour signer les documents en personne, ce qui prendra un peu plus de temps.

Finalisation du dossier

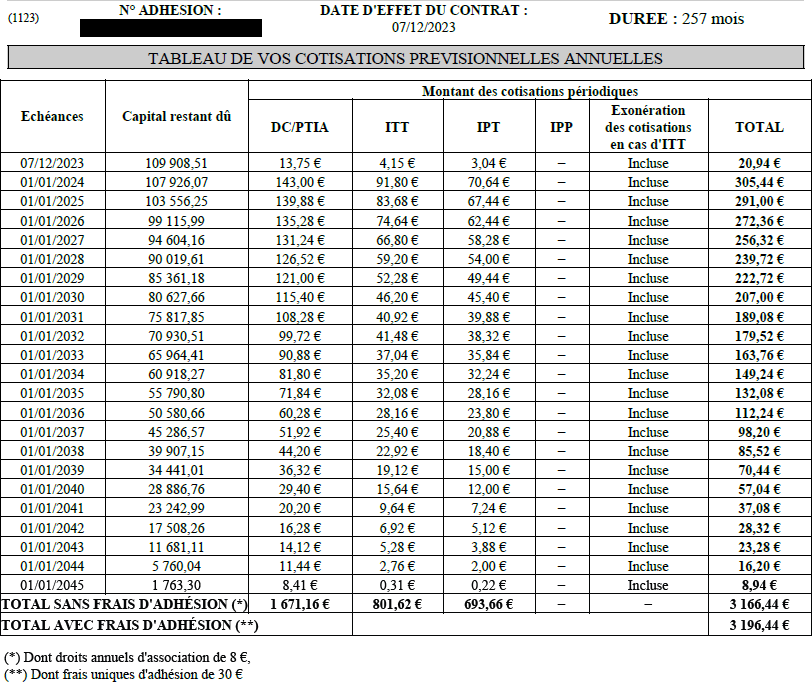

Le nouvel assureur vous enverra, après validation de la banque, votre contrat définitif avec les échéances de paiement de votre nouvelle assurance emprunteur jusqu’à la fin du contrat comme le montre le tableau ci-dessous (l’affichage et l’étalement des mensualités peut varier selon l’assureur donc ce que je montre est juste un exemple).

Le montant total apparait en bas à droite pour un montant de 3196,44 € pour 257 mois restants (info affichée en haut à droite), soit une moyenne de 12,44€ par mois. Dans le cas où il y a 2 co-emprunteurs sur le prêt, chacun recevra un contrat et donc un échéancier. Celui présenté ici est celui de mon épouse, le mien est un peu plus élevé pour un montant moyen de 13,60 € par mois, ce qui fait pour nous deux 12,44 + 13,60 = 26,04 €. C’est au final légèrement plus que les 24 € promis par e-mail mais ça reste très intéressant car largement inférieur aux 108 € que je payais jusque-là.

À la suite de ce tableau, vous aurez éventuellement l’échéancier des 12 trimestres à venir. On peut ainsi calculer combien l’assurance coutera dans les prochains mois en divisant ces montants par 3.

Dans mon cas, à cette étape, j’ai réalisé que j’allais économiser un peu plus de 50 € par mois sur la première année. Les 300 € de frais de courtage que j’ai réglés seront donc amortis en 6 mois seulement car 50 x 6 = 300 €. Compter 2 mois supplémentaire pour rentabiliser les 2 frais uniques d’adhésion d’un montant total de 60 €.

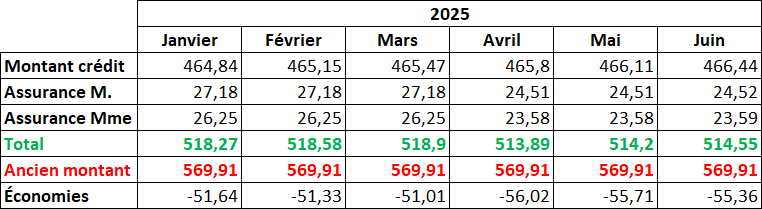

Pour prendre un exemple concret et chiffré des économies réalisées, prenons le premier semestre 2025. Le tableau ci-dessous fait apparaitre les économies réalisées chaque mois.

On voit donc que le montant de l’assurance et le montant du crédit sont différents chaque mois ou chaque semestre donc les économies mensuelles varient aussi mais cela reste supérieur à 50 € dans mon propre cas. Selon votre crédit et la proposition que vous recevrez, vous ferez peut-être des économies de 30 €, 70 € ou même 100 € par mois. Le mieux pour le savoir est de faire la simulation gratuite.

Collecte de dons pour les associations

Le programme d’affiliation de Gselect Assurances, de par sa simplicité, convient très bien aux associations pour la collecte de dons. Si vous gérez une association et que vous l’inscrivez au programme indicateur, vous pouvez faire une communication auprès de vos adhérents, sympathisants, followers afin de les informer de ce bon plan. S’ils souscrivent au service, vous leur permettrez de gagner du pouvoir d’achat, ce qui les incitera peut-être à donner un peu plus à l’association. Le programme de parrainage est également très intéressant si plusieurs associations se parrainent car cela permet de recevoir des dons occasionnels de manière passive.

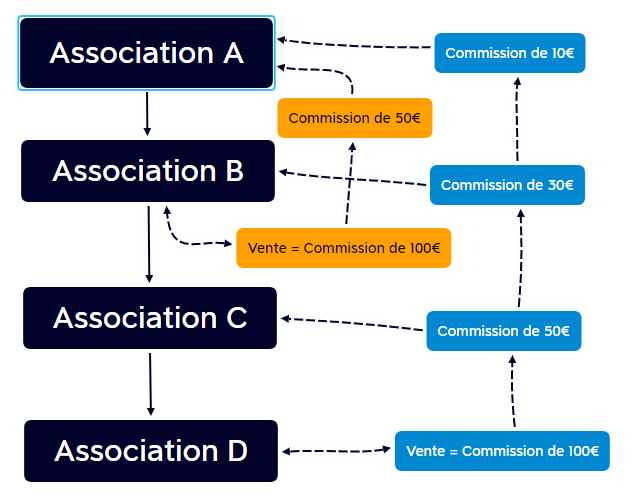

Dans le tableau d’exemple ci-dessous, l’association D est la filleule de C qui est la filleule de B qui est la filleule de A. Les associations B et D ont communiqué sur l’offre de Gselect et ont trouvé chacune une personne intéressée qui a validé son contrat. Elles reçoivent donc chacune 100 € de commission de la part de Gselect. Par ailleurs, grâce au parrainage, l’association C reçoit de manière passive 50 € grâce à D et l’association A reçoit 50 € + 10 € grâce à B et D.

Pour le contrat validé de l’association D, disons par exemple que le client aura 9000 € d’économies sur son changement d’assurance emprunteur. D’après le tableau publié plus haut dans cet article, il paiera donc 300 € de frais de courtage qui seront rentabilisés en quelques mois. Sur ces 300 €, il y a 100 + 50+ 30 + 10 € reversés en commissions aux 4 associations, soit un total de 190 €. Cela montre la générosité du programme car la société est prête à se faire très peu de marge pour favoriser le réseau de parrains. Même sans parrainage, si une association peut diffuser le bon plan de Gselect auprès de centaines ou de milliers de personnes, les gains peuvent être potentiellement très élevés.

Dans le cas d’associations ayant grand besoin de dons car elles peinent à trouver des financements ou parce qu’elle refusent des financements publics, ce programme d’affiliation et de parrainage de Gselect est une opportunité en or d’aider les adhérents à gagner du pouvoir d’achat tout en collectant des dons pour la trésorerie.

La mise en place de ce partenariat est extrêmement simple et rapide. Pour avoir plus de détails ou pour inscrire directement votre association à ce programme, vous pouvez me joindre sur la page contact et je vous dirai comment procéder étape par étape. Vous pouvez aussi lire cet article en entier, il devrait répondre à la plupart de vos questions. Vous devez surtout retenir que ce programme est et sera toujours sans aucun frais, sans engagement et qu’il ne vous prendra que très peu de temps.

Avis sur Gselect Assurances

Au vu des chiffres évoqués ci-dessus, il est plus que certain que Gselect est un vrai bon plan à saisir. La simulation faite en ligne et un calcul simple fait de votre côté vous feront prendre conscience des économies énormes rendues possibles grâce à ce site.

Il existe d’autres sites comparatifs d’assurances emprunteurs mais Gselect me semble être unique par son programme de parrainage (le programme indicateurs) très rémunérateur. Il y a plus de 6 millions de foyers ayant un prêt immobilier avec l’assurance emprunteur de la banque. L’information selon laquelle il est facile de changer d’assurance de prêt et d’en avoir une beaucoup moins cher est encore peu répandue donc il nous appartient de diffuser l’info et de convaincre les gens qu’ils n’ont rien à y perdre et tout à y gagner.

La nouvelle assurance souscrite avec Gselect, même si elle est beaucoup moins chère, sera avec les mêmes garanties obligatoires que la précédente. La société possède un numéro Orias, nécessaire à l’exercice d’intermédiaire en assurances. Il n’y a donc pas de raison de douter de son sérieux et de son expertise.

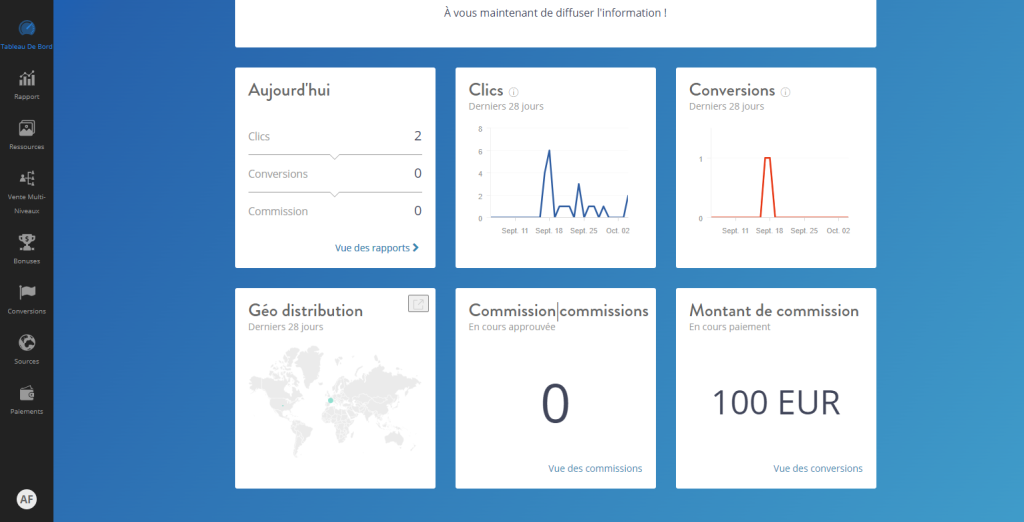

Après deux semaines seulement de participation au programme, j’avais déjà perçu ma première commission comme le montre mon tableau de bord ci-dessous. Imaginez si vous pouvez convaincre 10 personnes, cela vous fait 1000 €. Pour 100 personnes, c’est 10000 € !

Le programme indicateurs pourrait ne plus accueillir de nouveaux indicateurs un jour, selon son gérant Guillaume. Je suppose que cela pourrait arriver si la société devenait leader sur le marché et qu’elle n’avait plus besoin de se faire connaitre. C’est donc le moment de s’inscrire sans aucune hésitation, c’est gratuit, c’est rémunérateur, c’est pour gagner un peu d’argent. Pourquoi hésiter ?